Uitgangspunten specifieke begrotingsonderdelen

Algemene uitkering

De septembercirculaire is financieel verwerkt in deze begroting. De door het rijk gehanteerde aantallen voor bijv. woningen, leerlingen, etc. zijn overgenomen. In de begroting wordt aangegeven welke specifieke middelen worden geoormerkt.

Investeringen

Uitgangspunt voor het investeringsvolume is de meerjarige investeringsprognose welke bij de Kadernota wordt geactualiseerd.

Kapitaallasten

De kapitaallasten van de vaste activa berekenen we op basis van de boekwaarde en de (restant) looptijd. Het rente-omslagpercentage (kostenverdeelsystematiek) dat we hierbij in 2019 gebruiken is 0,0%. De rente berekenen we over de boekwaarde aan het begin van het per jaar (zie ook Paragraaf Financiering).

In de begroting wordt in het jaar van investeren de afschrijving berekend over de helft van de investering. In de jaarrekening wordt gestart met afschrijving in het jaar van ingebruikname.

Alle materiele activa worden lineair afgeschreven. Voor de bepaling van de afschrijvingslasten van reeds gevoteerde kredieten gaan we er van uit dat alle nog niet gerealiseerde investeringen uit voorgaande jaren in het volgende begrotingsjaar gerealiseerd worden.

Lokale lasten/heffingen

De OZB tarieven worden slechts verhoogd met een percentage dat is gebaseerd op de algemene kostenstijging, bestaande uit het gewogen gemiddelde van de verwachte inflatie en een inschatting van de loonkostenstijging van het ambtelijk apparaat, gecorrigeerd met het verschil tussen de inschatting en de werkelijke cijfers van het voorgaande begrotingsjaar.

Voor de afvalstoffenheffing en rioolheffing geldt het systeem van gesloten financiering met o.b.v. 100% kostendekkendheid, waarbij gebruik gemaakt wordt van egalisatievoorzieningen, op zowel voor- als nacalculatorische basis. Overige heffingen worden geïndexeerd o.b.v. verwachte prijsontwikkeling (zie ook Indexering).

Onvoorzien

In de begroting wordt een post onvoorzien van 0,5% van de totale lasten tot een maximum van € 25.000 opgenomen (advies provincie).

Een beroep op deze post kan worden gedaan indien binnen de begroting geen andere dekkingsmiddelen beschikbaar zijn en aan de volgende criteria wordt voldaan: de last is onvoorzienbaar, onvermijdbaar en onuitstelbaar en incidenteel.

Loonkostenontwikkeling

Het loonkostenniveau is gebaseerd op de salaristabellen van mei. Cao-ontwikkelingen en periodieken in de periode vanaf juni worden tevens verwerkt in de begroting van het komende jaar. Voor de indexering van de loonkosten wordt ook de informatie uit de septembercirculaire gebruikt.

Te verstrekken subsidies

De subsidies van vrijwilligersorganisaties werden in het verleden geïndexeerd met 50% van de kostenontwikkeling. Dit is dus een vorm van bezuiniging. De subsidies worden vanaf de begroting 2020 daarom geïndexeerd met hetzelfde percentage als de gemeentelijke kostenontwikkeling.

Indexering

De gemeentelijke begroting wordt jaarlijks bijgesteld voor de verwachte prijsontwikkelingen, gebaseerd op inflatiepercentages van het Centraal Planbureau (CPB). Gerekend is met constante prijzen, dit wil zeggen dat alleen voor het eerste begrotingsjaar met prijsontwikkelingen rekening wordt gehouden.

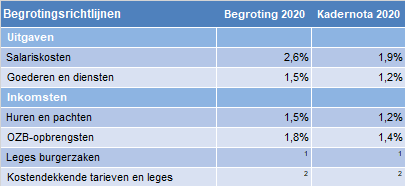

Bovenstaande uitgangspunten leiden o.a. tot het volgende overzicht.

1 De leges burgerzaken zijn voor een belangrijk deel bepaald door het Rijk. De overige tarieven stijgen niet.

2 Voor de kostendekkende tarieven wordt verwezen naar de paragraaf Lokale heffingen.

Van deze indices kan afgeweken indien hiervoor gegronde redenen zijn, zoals bv contractuele afspraken.