Reserves

Het beleid ten aanzien van reserves en voorzieningen ligt vast in de nota reserves en voorzieningen van oktober 2017. De Nota wordt tenminste 1x per raadsperiode geactualiseerd en ter besluitvorming aan de raad voorgelegd.

Vorming van reserves is de bevoegdheid van de gemeenteraad.

Verrekeningen met reserves worden op programmaniveau in de begroting gepresenteerd. In het overzicht saldo voor en na bestemming wordt duidelijk in welke mate de voorgenomen verrekeningen met reserves het saldo beïnvloeden.

De prognose van de stand van de reserves is gebaseerd op de stand die is bepaald in de meest recente jaarrekening rekening houdend met de toevoegingen en onttrekkingen in de lopende begroting.

Over reserves wordt geen rente berekend.

Ieder jaar zullen de reserves kritisch worden beschouwd op noodzaak, hoogte en besteding ervan.

Reservepositie en weerstandscapaciteit

De weerstandscapaciteit betreft de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten die onverwachts en substantieel zijn te dekken. Zodra financiële tegenvallers een structureel karakter krijgen - en dus niet meer als risico aangeduid kunnen worden - dienen deze in de begroting te worden verwerkt (Zie ook Paragraaf Weerstandsvermogen).

Spelregels rondom risicobeheersing en weerstandsvermogen zijn opgenomen in de ‘Nota risicomanagement en weerstandsvermogen’ van januari 2021.

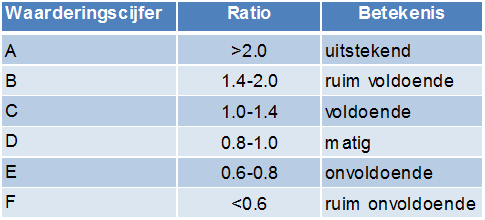

Ten aanzien van de risicoratio hanteren we onderstaande indeling. We streven naar een ratio van minimaal 1.

Onderhoudsvoorzieningen

Voor onderhoudsvoorzieningen is altijd een actueel meerjarig onderhoudsplan beschikbaar met een planningshorizon voor minimaal vier jaar / een bestuursperiode. De stortingen in en onttrekkingen uit de voorziening zijn verwerkt in de begroting. Ook over de voorzieningen wordt geen rente berekend.

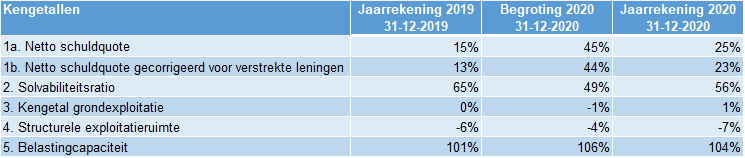

Kengetallen

Bij de vernieuwing van de BBV is, op basis van advies van de commissie Depla, voorgeschreven dat er in de paragraaf Weerstandsvermogen en risicobeheersing een verplichte basisset van vijf financiële kengetallen moet worden opgenomen. Er zijn geen landelijke normen voor de kengetallen omdat deze erg afhangen van de lokale situatie. De gemeenteraad kan wel eigen normen stellen voor deze kengetallen en bij belangrijke raadsbesluiten laten opnemen wat het effect is op de financiële kengetallen en de afgesproken normen.

1a. Netto schuld quote: De VNG adviseert om 130% als maximum norm te hanteren en daarboven de schuld af te bouwen.

1b. Netto schuldquote gecorrigeerd: hoe lager, hoe beter

2. Solvabiliteitsratio: Hoe hoger, hoe beter

3. Kengetal grondexploitatie: Een grondexploitatie van 10% of hoger wordt beschouwd als kwetsbaar.

4. Structurele exploitatieruimte: Wanneer dit cijfer negatief is, betekent het dat het structurele deel van de begroting onvoldoende ruimte biedt om de lasten te blijven dragen.

5. Belastingcapaciteit. Als dit percentage laag ligt, betekent het dat de gemeente meer inkomsten uit belastingen zou kunnen verwerven. Of dit wel of niet gebeurt, is een beleidskeuze.

De jaarrekening 2020 geeft het meest actuele beeld van de hoogte van de kengetallen. Die hoogte is richting gevend voor de begroting 2022

De structurele exploitatieruimte is negatief. Zoals uit de Begroting 2021 blijkt verwacht het college dat dit kengetal zich de komende jaren sterk zal verbeteren.

EMU-saldo

Het EMU-saldo geeft aan of er in een bepaald jaar met reële transacties meer geld is uitgegeven dan er dat jaar is binnengekomen. Het EMU-saldo is daarmee een

indicatie voor de ontwikkeling van de liquiditeits- en financiële positie (eigen vermogen en schulden) van de gemeente.

Het ministerie van BZK publiceert jaarlijks individuele EMU-referentiewaarden in de septembercirculaire van het Gemeentefonds. Het beleid van de gemeente Drimmelen is gericht op het zo dicht mogelijk benaderen van de voor haar geldende EMU-referentiewaarde.

Financiering

De treasury-activiteiten van de gemeente zijn gericht op de uitoefening van de publieke taak. Ze dienen een prudent karakter te hebben en niet gericht te zijn op het genereren van inkomsten door het lopen van een overmatig renterisico (zie ook het Treasury-statuut).

Grondbeleid

het beleid kent meerdere uitgangspunten:

a. het realiseren van de ruimtelijke doelstellingen op het gebied van sociaal beleid, volkshuisvesting, economie, onderwijshuisvesting etc.;

b. het genereren van financiële middelen mede ter dekking van de aan plannen toe te rekenen kosten;

c. zoveel mogelijk risico’s beperken op grond van overeenkomsten en het aanbrengen van prioriteiten bij niet rendabele projecten.

Herijking Gemeentefonds

De systematiek voor de verdeling van het Gemeentefonds wordt gewijzigd. De minister van Binnenlandse Zaken en Koninkrijksrelaties heeft de Tweede Kamer op 7 december 2020 laten weten dat de besluitvorming daarover naar het nieuwe kabinet zal worden doorgeschoven. Dit betekent dat de nieuwe wijze van verdeling naar verwachting op 1 januari 2023 zal worden ingevoerd.

De werking en uitkomst van de nieuwe verdeling zijn nog onzeker. Het college gaat met de huidige kennis uit van een budgetneutraal effect en neemt daarom in de Voorjaarsnota 2021 afstand van de eerdere aanname dat Drimmelen een nadeelgemeente zal zijn. Wel houdt zij in haar risicoparagraaf rekening met een dergelijk nadeelscenario.

Opschalingskorting

De financiële positie van gemeenten staat onder druk. Het ministerie van Binnenlandse Zaken heeft daarom in 2020 besloten om de opschalingskorting in 2020 en 2021 te bevriezen. De opschalingskorting is een efficiencykorting op het Gemeentefonds vanuit de veronderstelling van het ministerie dat een fusie van gemeenten tot een doelmatiger functioneren leidt.

Drimmelen houdt rekening met een ontdooiing van de tijdelijk bevroren opschalingskorting vanaf 2022.

Jeugdzorg

Onderzoeksbureau AEF heeft in 2020 vastgesteld dat gemeenten jaarlijks gemiddeld € 1,7 miljard meer aan jeugdzorgkosten maken dan zij van het Rijk gecompenseerd krijgen. Het kabinet heeft daarop voor 2021 € 613 miljoen en voor 2022 € 1,3 miljard aan extra middelen toegezegd. Aanvullend op de structurele verhoging van € 300 miljoen. Het nieuwe kabinet zal een besluit nemen over een eventuele structurele verhoging vanaf 2023.

Drimmelen zal in haar begroting anticiperen op deze budgettaire ontwikkelingen.

Abonnementstarief Wmo

Sinds 1 januari 2020 is het abonnementstarief, een vast tarief voor de eigen bijdrage aan Wmo-voorzieningen, van kracht. Het lokale en landelijke beeld is dat die invoering een aanzuigende werking heeft. Vooralsnog gaat Drimmelen niet uit van extra baten vanuit het Rijk om de hogere kosten a.g.v. de invoering van het abonnementstarief te dekken. Ten aanzien van de lasten wordt uitgegaan van de eigen volumeontwikkeling.

Beschermd Wonen

Beschermd wonen wordt vanaf 1 januari 2022 een taak van elke gemeente. Vanaf 1 januari 2023 komt er een nieuwe financiële verdeling over gemeenten en zal het woonplaatsbeginsel worden toegepast. Voor het aantal Beschermd wonen-plaatsen houdt Drimmelen rekening met de getallen zoals die via de herijking van het Gemeentefonds en de uitname van Wet Langdurige Zorg per gemeente bekend zullen worden gemaakt.

Wet kwaliteitsborging voor het bouwen (Wkb)

De overheid wil meer toezicht en controle in de bouw, zodat bouwers zich aan de geldende kwaliteitseisen houden. De Wkb gaat hiervoor zorgen. De Wkb gaat naar verwachting vanaf 1 januari 2022 stapsgewijs in.

Drimmelen neemt nog geen structureel voordeel of nadeel op in afwachting van onderzoek van het ministerie van Binnenlandse Zaken naar de (financiële) gevolgen van de Wkb. De verwachting is dat de invoering van de Wkb voor gemeenten een neutraal saldo op zal leveren.

Klimaatakkoord

Drimmelen zal voor haar bijdrage aan de uitvoering van het Klimaatakkoord niet meer budget opnemen dan de feitelijke bijdrage van het Rijk.

Aandachtspunten provincie

Jaarlijks stuurt de provincie, in het voorjaar, in het kader van haar taak als financieel toezichthouder een brief met daarin opgenomen haar aandachtspunten voor de begroting van het aankomende jaar. De gemeente Drimmelen neemt deze uitgangspunten over. Indien hiervan wordt afgeweken wordt de provincie hierover geïnformeerd.

Het gaat in de brief met name om de volgende punten: herijking Gemeentefonds, Sociaal Domein, Covid-19, inzicht in de structurele begrotingspositie, overzicht van incidentele baten en lasten, kapitaallasten nieuwe (her)investeringen, taakstellingen, weerstandsvermogen en risicobeheersing, Omgevingswet en -visie en gemeenschappelijke regelingen en ontwikkelingen Besluit Begroting en Verantwoording (BBV).

Deze brief is ook aan ter kennisname aan de financiële commissie en gemeenteraad verstrekt. In de begroting wordt rekening gehouden met de vermelde aandachtspunten.